Отчет инвестиционно-аналитического агентства Эра перемен по аналитическим материалам за вторые 4 месяца 2025 года (statement)

![]()

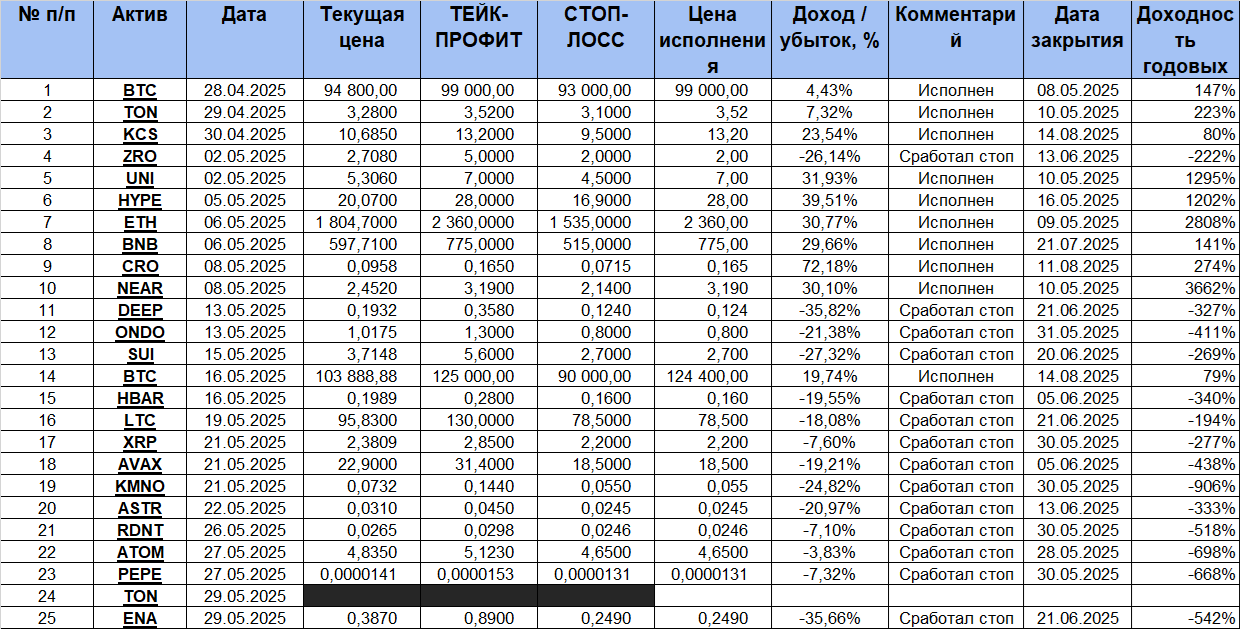

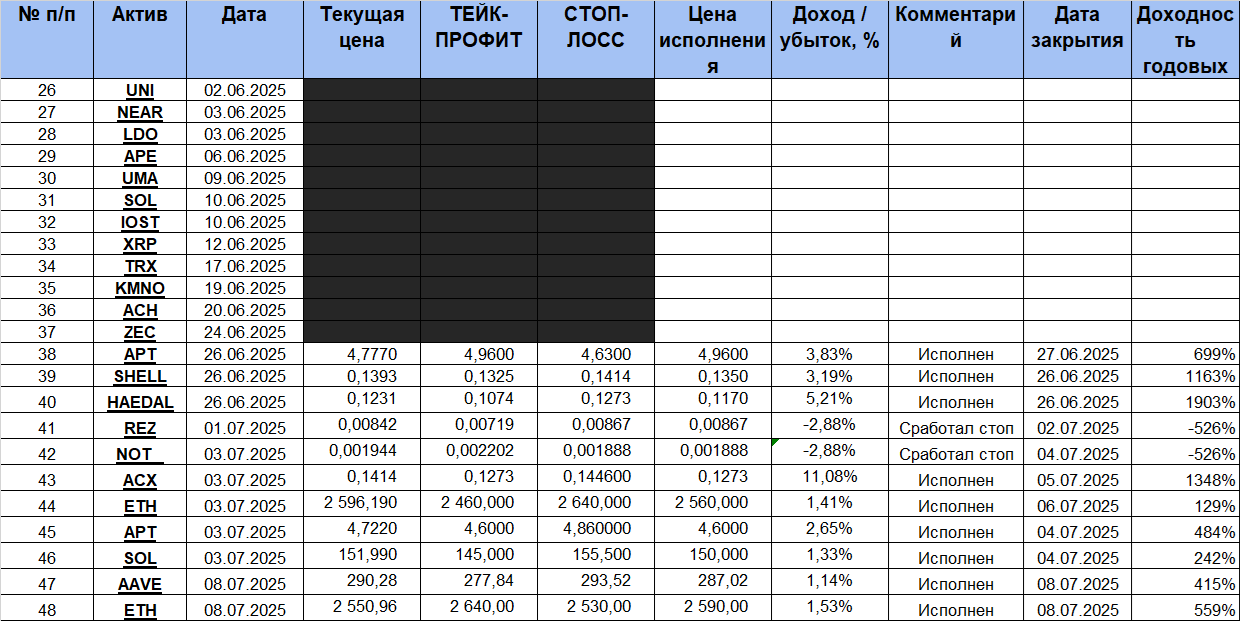

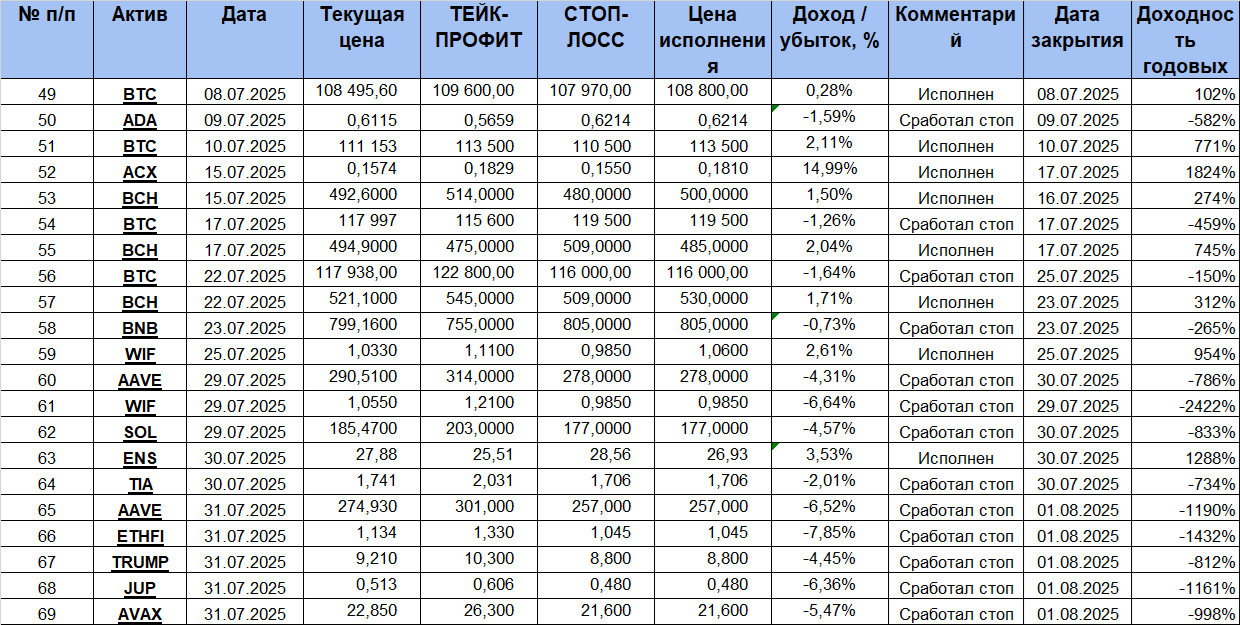

Почему годовых? Потому что, если сделка была прибыльной, то важно как можно быстрее освободить средства для новых инвестиций. Если сделка принесла доход в 10% за 5 дней, это намного эффективнее, чем за 2 месяца. Потому что это время деньги закрыты в прибыльной, но слишком затянувшейся идее.

Тоже относится и к убыточным сделкам. Если вы делаете множество сделок с закрытием по коротким стопам, например -1%, через день, то потеряете половину портфеля через 50 торговых дней. Но если стоп будет срабатывать через 5 дней, то уже только через 250 торговых дней.

Почему так много стопов? Потому что задача управляющего ограничить убытки и позволить прибыли течь. Многие закрытые по стопам сделки в конечном итоге были прибыльными. Но мы не можем позволить застрять деньгам в таких сделках надолго. Потому что это снижает среднюю доходность от инвестиций (см. первый абзац).

Обратите внимание на большой перекос в доходности прибыльных сделок против убыточных. Это и есть наша работа. Средний доход прибыльных сделок – 3.5% (580% годовых), средний убыток убыточных – 1.1% (-176 % годовых). При этом и количество прибыльных сделок было выше убыточных. Так за вторые 4 месяца 2025 года было 46 (58.2%) прибыльных сделок и 33 (41.8%) убыточных.

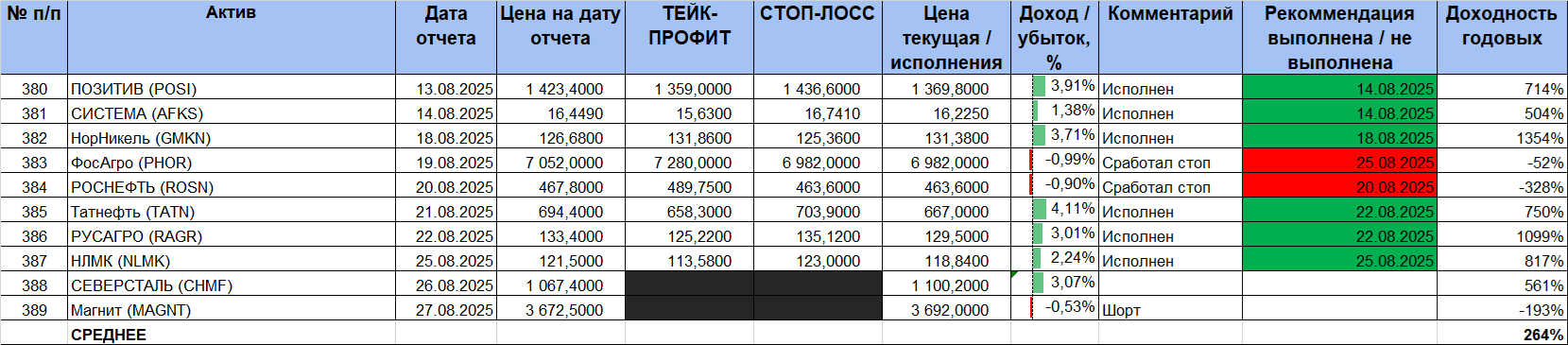

Много ли это 264% годовых в рублях и 87% за период? Да это много. Например, с 29.04.2025 индекс RGBITR, отражающий изменение суммарной стоимости цен российские ОФЗ с учетом купонных выплат и без учета налогообложения доходов в рублях вырос с 634.38 до 726.18. Т.е. покупка российского долга, сопоставимого по уровню риска с открытием вклада, принесла прибыль в 14.5% или 44.0% годовых в рублях, т.е. в 6 раз меньше.

Индекс МосБиржи полной доходности «брутто» (MCFTR), отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса МосБиржи, с учетом дивидендных выплат и без учета налогообложения доходов в рублях, вырос за это время с 7357.96 до 7572.14 пункта, т.е. показал доходность в +2.9% или +9.0% годовых в рублях, т.е в 30 раз ниже.

Средняя доходность наших аналитических материалов по КРИПТО рынку с 28.04.2025 по 27.08.2025 года составила 33% годовых или 11% за период.

Это намного меньше результатов по российскому рынку, но все еще сопоставимо с покупкой российского долга (14.5% или 44.0% годовых) и почти в 4 раза превосходит покупку российских акций (+2.9% или +9.0% годовых), особенно с учетом того, что 13 сделок остаются не закрытыми и потенциально могут принести существенную прибыль.

Список аналитических материалов по российскому рынку

Список аналитических материалов по КРИПТО рынку